Kyashを初期から愛用中、「ポイキャン!」管理人です。

皆様、Kyash(キャッシュ)というVISAのプリペイドカードはご存知ですか?

私もリリースの当初から愛用しており、発行費900円のリアルカードを使用してポイントを二重取りしています。また、カード券面デザインがシンプルで優れているのもお気に入りなポイントですね。

そんなKyashですが、2021年1月28日に衝撃的なニュースが舞い込んできました。なんと今後のクレジットカード紐付けで実現するポイント二重取りの還元率は、最大1%→最大0.2%に変更となりました。昨年2020年12月1日に大きな改悪とも言える発表があったばかりですが、非常に残念です。

そこで、2021年1月に発表されたKyashのポイント制度変更の内容や、2021年の現時点で最もお得なKyashの活用方法についてご紹介していきます。

Kyashポイント制度、入金機能の変更

それでは早速、ポイント制度の変更についてご説明していきます。

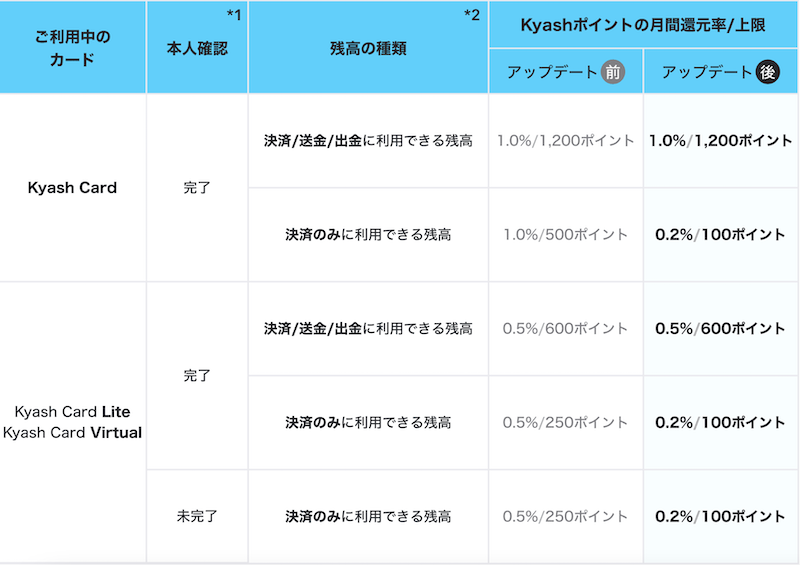

2021年1月28日に発表となった、Kyashのポイント還元上限の新制度は、このようになります。

こちらの条件の適用開始時期は、2021年2月10日のシステムアップデート以降となります。それまでの還元率についてはこちらの記事をご確認下さい。

二重取りの還元率が1%→0.2%へ

注目は、なんと言っても2/10のアップデート後のポイント還元率です。

一番右列を見ると、一見最大還元率が今までと変わらず1%の様に見えます。しかし、今までポイントの二重取りを行なっていた方法は「決済のみ利用できる残高」に該当するため、Kyash Card/Kyash Card Lite/Kyash Card Virtualの全てにおいて還元率は「0.2%」となります。

従って、クレジットカードの還元率が1%のカードと紐付けた場合でも最大1.2%(1%+0.2%)と、今までの2%(1%+1%)と比較すると、大幅な還元率の改悪と言えるでしょう。

月間還元率の上限が100ポイントへ

こちらも重要なポイントです。還元率が0.2%へ改悪となった上に、二重取りによって月間で受けられる最大のポイント還元がわずか100ポイントに変更となりました。

ただ、すでに発行手数料が有料のKyashカードを発行済みの方なら、100ポイントでも多くポイントを獲得できるという意味では使い続けるのも悪くないと思います。

0.2%の還元率で100ポイントを獲得するために必要な決済額は、50,000円となります。よって今後も月間決済額を50,000円までに抑えれば、クレジットカードの還元+Kyashの還元(最大100ポイント)の二重取りが可能と言えます。

今後は頑張っても月間に100円分しか還元されないので、二重取りのメリットはほぼ無くなったと言えます。Kyash紐付けを少しでも手間と感じる方は離脱するでしょう。

クレジットカードからの指定金額入金機能の廃止

2021年2月4日から、指定金額をクレジットカードなどの登録カードから入金する機能が廃止となります。昨年12月の発表では実施延期でしたが、そのまま決定事項となった形です。

とは言え、リンク(自動入金)は今後も残るので、クレジットカードの紐付けによるポイントの二重取りは最大100ポイント/月を狙うことができます。

反対に、よりリアルタイムでの管理がしやすい銀行口座やネットバンキング(Pay-easy)からの入金は、指定金額の入金の対象として残りました。今後Kyashは、バンキングに近いサービスを提供していく方針の様ですね。

ポイントの二重取りという目的から離れれば、銀行などからの入金で最大1%の還元を狙うことができます。

Kyash残高の種類について

ここで、今回の発表内容の理解において重要となる、Kyashの残高の種類についてもご説明しておきます。

注目は、上二つの入金方法とそれ以外の入金方法で、できる機能が大きく分類されている点です。

残高の種類が、大きく「決済や送金、出金にご利用できる残高」と、「決済のみにご利用できる残高」に分けられています。

それぞれについて詳しくみていきましょう。

Kyashマネー

先ほど出てきた「決済や送金、出金にご利用できる残高」のことを「Kyashマネー」と言います。

- 銀行口座

- セブン銀行ATM

- コンビニ

- 銀行ATM(ペイジー)

先ほどご紹介した新しいポイント制度(2021年2月1日〜)でKyashマネーの還元率を表すと、この様になります。

| カード種類 | 本人確認 | 月間還元率、上限 |

| Kyash Card | 完了 | 1.0%/1,200ポイント |

| Kyash Card Lite Kyash Card Virtual |

完了 | 0.5%/600ポイント |

| 未完了 | – |

銀行などからの入金であれば、還元率は最大1.0%(1,200ポイント/月)となります。

Kyashでは2021年2月4日から、毎月指定日に指定金額を銀行口座から無料で自動入金できるサービスも開始するので、Kyashでお金の管理をしながらポイント還元を受けることができますね。

銀行口座から入金する方であれば、今回の制度変更においても還元率に変更はありません。ただ、多くの方は「ポイントの二重取り」を目的にKyashを発行してきたと思うので、離れるユーザーは多いでしょう。

Kyashバリュー

先ほど出てきた「決済のみにご利用できる残高」のことを「Kyashバリュー」と言います。ポイントの二重取り対象であるクレジットカード入金も、こちらに該当します。

- カード(クレジットカード / デビットカード)

- Kyashポイント

- 提携サービスやギフトカード

先ほどご紹介した新しいポイント制度(2021年2月1日〜)でKyashバリューの還元率を表すと、この様になります。

| カード種類 | 本人確認 | 月間還元率、上限 |

| Kyash Card | 完了 | 0.2%/100ポイント |

| Kyash Card Lite Kyash Card Virtual |

完了 | 0.2%/100ポイント |

| 未完了 | 0.2%/100ポイント |

どの種類のKyashカードでも、月間還元率、上限は「0.2%(100ポイント)」となります。

還元率変更のところでもお話ししましたが、クレジットカードの紐付けによるポイントの二重取りを狙う方は、月間50,000円の決済が還元のリミットラインとなり、月間で100ポイントを獲得できます。

たかが100ポイント、されど100ポイント。これをどう捉えるかですね。

Kyashを発行しておらず、ポイント二重取りを狙いたい方

まだKyashカードを発行していない方で、クレカ紐付けによるポイントの二重取りを狙いたい方は、Kyash Card Virtual(発行手数料0円)やKyash Card Lite(発行手数料300円)を狙いましょう。

還元率は0.2%と微妙ではありますが、多少なりともポイントの二重取りが出来る。という風に発想を転換しましょう。

- Kyash Card Virtual(発行手数料0円):カードの利用はオンライン決済、Apple Pay・Google Payに限られれます。発行費用が不要なので、クレカ紐付けするだけでその日から還元率0.2%分おトクになります。

- Kyash Card Lite(発行手数料300円):オンライン決済、Apple Pay・Google Payに加え、水色のリアルカードが発行されるので国内実店舗でも利用できる様になります。

発行手数料300ポイントの元を取るためには、150,000円の決済(※月間決済額は50,000円以下に抑える)が必要となります。

正直、クレカ紐付けによる二重取りを考えている方へKyashの新規発行はオススメできなくなりました。既に発行済みの方は、今後は0.2%還元を受け止めてKyashを活用していきましょう。

Kyashの今後の活用方法

これまでご紹介してきた内容から、Kyashの今後の活用方法はこの様になります。

クレジットカード紐付けによるポイント二重取りを継続する

改悪、改悪と言って来たものの、クレジットカードからの入金もリンク(自動入金)というオートチャージの様な方法で残されておりますし、その方法であれば月間で最大0.2%(最大100ポイント)を獲得できます。

Kyashは登場当初から「ポイントの二重取り」を最大の魅力としてご紹介されて来ました。今回の発表で還元率・還元上限は大幅に下がったものの、クレジットカードの還元に加え、月間100ポイントをKyashの還元として今後も獲得していくことが可能です。

月間決済額を50,000円以下に調整して、100ポイント還元を狙っていきましょう。節約は積み重ねです。

銀行入金による還元1%のプリペイドカードとして活用する

ポイントの二重取りを狙って来た私たちには大幅な改悪となりましたが、銀行口座やコンビニからの入金であれば、還元率は今までと変わらず最大1.0%(1,200ポイント/月)となります。

Kyashでは2021年2月4日から、毎月指定日に指定金額を銀行口座から無料で自動入金できるサービスも開始します。

アプリでも利用明細が分類されて表示されるので、お金の管理もできるプリペイドカードと言うことができますね。

クレジットカードを持っていない方や学生など、Kyashをプリペイドカードとしてお金の管理をしながらポイント還元を受けたい方にオススメします。

他にも、6gramと言うプリペイドカードも登場しました。還元率は0%ですが、Suicaへのチャージの際に活躍するバーチャルなプリペイドカードです。Kyashとはまた違った活用方法があるので、ぜひチェックしてみて下さい。

Kyashの紐付けとしておすすめのカード

クレジットカードの紐付けによるポイント二重取りは、還元率が1%→0.2%と大幅に改悪となりました。しかし、反対に考えればクレジットカードの還元率に加えて、今後も0.2%の還元を上乗せできることになります。

ここで、Kyashの紐付けにオススメできるクレジットカードをご紹介します。

エポスゴールドカード

エポスゴールドカードは、ゴールドカードの特典がついており、なんと年会費を無料にすることができる夢のようなカードです。

当時学生だった私がインビテーションを受け、永年無料で発行するまでの流れはこちらの記事でご紹介しています。

エポスゴールドカードは、国内空港のカードラウンジが利用できたり、自動付帯の充実した海外旅行保険など様々なゴールドカード特典がついています。

そんなエポスゴールドカードは通常還元率が0.5%ながら、年間の利用額に応じて最大1万円分のボーナスポイントが付与されます。

つまり、エポスゴールドを年間100万円利用した場合、エポスポイント1.5%+Kyashポイント0.2%=約1.7%を実現できます。

還元率1.62%は驚異的です。エポスゴールドカードは持っていて一つも損がないので、ぜひ皆さんも狙ってみてください。

おまけ:エポスプラチナカード

また、エポスカードにはゴールドカードの上のカードとしてプラチナカード(年会費30,000円 条件を満たせば20,000円)も存在します。

特定の条件を満たせば年会費が20,000円となり、決済額に応じたポイント還元でなんと年会費無料にすることもできるプラチナカードとなります。

クレジットカードの一般的なプラチナ特典(コンシェルジュ、プライオリティパス、対象レストラン2名利用の際に1名分が無料となるグルメ特典)が付帯しているハイクオリティなVISAのプラチナカードとなります。

ANAワイドゴールド(VISA)

Kyashの紐付けでオススメしたい2番目のカードは、ANAワイドゴールドカード(VISA)です。

年会費は15,400円となりますが、還元率が0.5%のANA一般カード(年会費無料)と比較しても1%還元率を誇るワイドゴールドに優位性がありますし、入会・継続マイルも2,000マイル付与されます。

ANAワイドゴールドカードをKyashに紐付けすれば、ANAカードの1%に加え、Kyashで0.2%(年間最大1,200ポイント)の還元を上乗せすることができます。

また、ANAの上級会員を半永久的に維持できるSFC(スーパーフライヤーズカード)を目指す方にもオススメできます。

さいごに

今回は、2021年1月に発表されたKyashのポイント制度変更の内容や、2021年の現時点で最もお得なKyashの活用方法についてご紹介しました。

クレジットカード紐付けによるポイント二重取りの還元率は1%→0.2%と大幅な改悪となりましたが、反対に言えば今後も継続して0.2%分は、ポイントの二重取りが出来るということになります。

月間で受けられるポイントも最大100ポイント(年間1,200ポイント)と、かなり魅力が薄れてしまいましたが、、、

今後は、Kyashを銀行から入金し、プリペイドカードとして活用していくのも一つの手ですね。クレジットカードを持っていない方や、学生にもオススメ出来るVISAのプリペイドカードと言えますね。

私は引き続き、クレジットカード紐付けでKyashポイントを二重取りしていきたいと思います。

当記事を参考にして、Kyashとの付き合い方を考えてみてはいかがでしょうか?

コメント