ゆるーくポイ活、「ポイキャン!」管理人です。

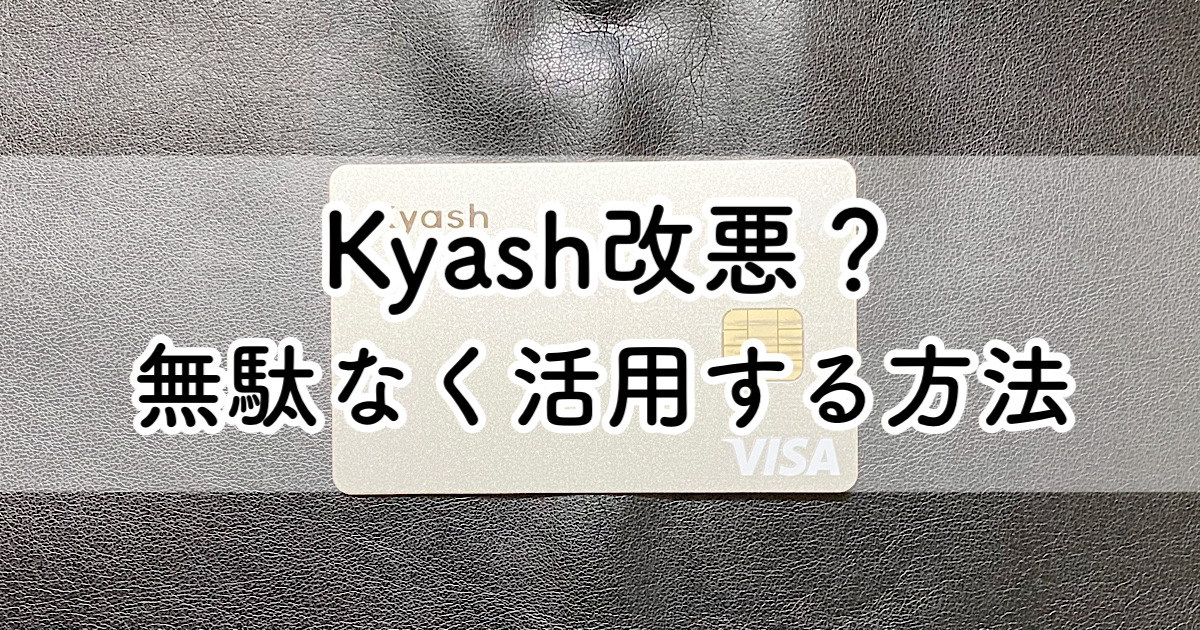

皆様、Kyash(キャッシュ)というVISAのプリペイドカードはご存知ですか?

私もリリースの当初から愛用しており、発行費900円のリアルカードを使用してポイントを二重取りしています。また、カード券面デザインがシンプルで優れているのもお気に入りなポイントですね。

そんなKyashは、昨年2020年12月1日に大きな改悪とも言える発表がありました。それから数日の間に発表内容の変更のアナウンスが入ったりと、今回の発表には未確定な要素もあります。

そこで、2020年12月に発表されたKyash仕様変更の内容や、2021年の現時点で最もお得なKyashの活用方法についてご紹介していきます。(当記事は2020年12月の発表内容がメインとなります。Kyashの最新制度については、上の記事をご確認ください。)

Kyash(キャッシュ)とは?

Kyashとは、クレジットカードや銀行口座からお金をチャージすることで利用できる、VISAのプリペイドカードです。

わざわざチャージが必要なプリペイドガードを使う必要があるの?と疑問に感じる方も多いかと思いますが、そこにはちゃんと理由があります。

その理由はズバリ、クレジットカードを紐付けすることで、ポイントを2重取りできるという点にあります。

上の記事をアップした際は、還元できるポイント上限が1,200pt/月(決済額12万円)でした。しかし、2020年12月11日(金)に決済によるポイント還元上限も変更となっています。

気になる現在の最大還元率も合わせて、2020年12月に変更された点をご紹介していきます。

2020年12月の発表内容まとめ(※旧情報)

それでは、早速2020年12月に発表された変更内容についてご紹介していきます。(※2020年12月に発表された旧情報となります。)

ポイント還元上限の変更(20年12月11日〜21年2月10日までの間)

2020年12月11日(金)より、決済によるポイント還元上限が変更されました。

→2021年1月に、還元率が再度変更となりました。よって、以下の還元率・上限などの条件は20年12月11日〜21年2月10日までの間に適用されるものとなります。

| カード種別 | 入金方法 | 還元率 | 変更前還元率 | 変更後還元率 |

| Kyash Card | 銀行口座など、 登録カードなど |

1% | 1,200ポイント/月 | 1,200ポイント/月 (登録カードで入金した残高での決済は500ポイント/月) |

| Kyash Card Lite Kyash Card Virtual |

銀行口座など、 登録カード |

0.5% | 600ポイント/月 | 600ポイント/月 (登録カードで入金した残高での決済は250ポイント/月) |

一見、変更後の最大還元率は変わっていない様にも見えます。

しかし注目すべきはカッコの中の記述です。私がKyashを利用している唯一で最大の理由である「ポイントの二重取り」ができるのは登録カード(クレジットカード)での入金です。その上限金額が、Kyash Cardで500ポイント/月、それ以外の2種類のカードで250ポイント/月に変更となっています。

Kyashにクレジットカードでチャージすることで、クレジットカード会社のポイント(対象外のカード会社もあります)と、Kyashの利用金額に応じたポイントの二重取りができるというものです。

この変更内容を受けて、Kyashカードでクレカを紐付け、ポイントを二重取りする際に還元率が最大となる利用額は、下記の通りとなります。(※20年12月11日〜21年2月10日までの間)

- Kyash Cardは50,000円/月(還元:500ポイント/月)

- Kyash Card Lite、Kyash Card Virtualも50,000円/月(還元:250ポイント/月)

月50,000円の利用が、ポイント二重取り狙う方が決済する金額のラインとなりますね。反対にこれ以上利用しても、Kyashのポイント還元は受けられません。

毎月工夫して、Kyashの利用を50,000円以下になるよう調整していく必要があります。

クレジットカードからの「指定金額入金」機能の廃止(2/4〜)

これも大きな発表ですね。クレジットカードからKyashへチャージする際の、都度入金(手動入金)という方法が廃止されます。なお、実施は2021年2月4日からとなります。

とは言え、リンク(自動入金)は今後も残るので、ポイントの二重取りは先述の通り最大500ポイント/月を狙うことができますのでひとまず安心と言えます。

自動入金は都度チャージに比べ、不正利用時の対処が遅れるという点だけデメリットと言えるでしょう。

「残高利息サービス」の開始(※実施延期)

2020年12月8日(火)に配信されたバージョン8.0.0から、銀行口座などから入金した残高に対して、年利1%の「残高利息」を毎月付与するサービスを開始されます。(※実施延期。実施の前日夜に延期が発表されました。)

「残高利息」の計算は毎日実行され、現在の残高利息をアプリで確認できるほか、利息は毎月1日にKyash残高に入金されるというサービスとなります。

- 本人確認手続きが完了していること(本人認証アカウントであること)

- 前月に1回以上の決済をしていること

金利が1%となると、普通預金では楽天銀行やイオン銀行の最大金利と並びますね。ただ、Kyashは銀行業免許を持たないため、利息は現金では引き出せず、Kyashバリューとして付与される形となります。

今後Kyashが新しい形のバンキング機能を充足していけば、少額決済を中心としたラフな資金移動、キャッシュレス化を推進してくれるかもしれませんね。

Kyashはまだオワコンではない。むしろ期待!

これらの発表を受けて、Kyashが改悪された、オワコン化されたと世間では叫ばれているかもしれません。

しかし、私なりにはまだまだKyashを活用するメリットは大いにあると思います。その理由を記載してみました。

月50,000円の決済まではポイントの二重取りができる

これは先述の通りですが、二重取りで得られる最大のポイントが1,200ポイント/月(120,000円/月)から500ポイント/月(50,000円/月)に変更となりました。

加えて、クレジットカードからの「指定金額入金」機能の廃止(※実施延期)により、クレジットカードチャージの方法がリンク(自動入金)に限定されることになりました。

ここまでは改悪ですが、反対に考えると「月50,000円の決済までは、自動入金の設定でポイントの二重取りができる」と言うことができます。

改悪は改悪ですが、今後もクレジットカード紐付けによる二重取りの方法を残してくれているだけで、私はありがたいと考えます。

「残高利息」サービス(※実施延期)では、毎月金利が得られる

もう一つのトピックスである残高利息サービスですが、こちらは残高に対して年利1%で計算された利息が、毎月1日に付与されるという点が魅力的だと考えました。

金利に馴染みのない人でも、毎月の残高付与により残高利息を実感することができますね。

また、Kyashで付与される利息は引き出しができない「Kyashバリュー」での付与となるため、複利効果は見込めません。ただ、利息に税金がかからない(かもしれない)点も魅力と言えます。

私はそんなKyashの新たな試みに注目しながら、ひとまずクレジットカードからのチャージで月50,000円決済を狙い、最大の還元を受けていこうと思います。紐付けにおすすめなカードはこちら▽

他にも、6gramと言うプリペイドカードも登場しました。

還元率は0%ですが、Suicaへのチャージの際に活躍するバーチャルなプリペイドカードです。Kyashとはまた違った活用方法があるので、ぜひチェックしてみて下さい。

さいごに

今回は、2020年12月に発表されたKyash仕様変更の内容や、2021年1月の現時点で最もお得なKyashの活用方法についてご紹介していきました。

発表内容は変更があったりと未確定な要素はありますが、引き続きクレジットカードの紐付け(自動入金)によって最大500ポイント/月分はKyashで還元を受けることができるので、1%のクレジットカードならポイントの二重取りで1.5%も目指すことができますね。

→2021年2月10日より、ポイントの二重取りにおける還元率は最大0.2%(100ポイント/月)となりました。

また、新しく開始する残高利息サービスにも注目です。すでに最大金利1%の楽天銀行やイオン銀行の口座を持っている人には改めてオススメはしませんが、Kyashに銀行口座から入金することで年利1%の金利を受け取ることができます。

毎月初に金利がKyash残高にチャージされていくのも、実感があって魅力的ですね。

皆さんもKyashカードを使用して、是非とも2021年もポイントの二重取りを活用してみて下さい!

コメント